|

公司基本資料信息

|

|||||||||||||||||||||

從表面來看,這樣的稅負確實是非常高的,所得稅和分紅稅加起來近40%的稅負率了,實際利潤被大大壓縮,但是相信大部分企業都有自己的納稅籌劃方式,但同時不少的一部分企業的方式是不可取的,小編所了解的,不少企業在需要申報前發現進項少,迫不得已去買票做成本,這是高風險行為,不建議使用,其實可以通過相關的稅收優惠政策來合理的解決。

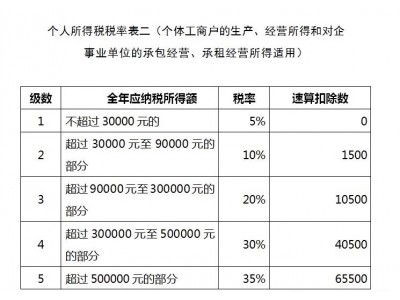

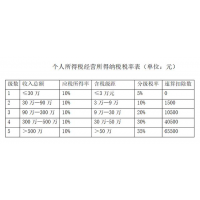

通過個人獨資企業轉移利潤,享受個人經營所得稅的核定征收,個人獨資企業依法不繳納企業所得稅,且是屬于小規模納稅人,只需要繳納增值稅、附加稅和個人經營所得稅。而核定征收的話不看個人獨資的進項成本,直接核定其銷售額(開票額)的10%作為利潤,然后再對照五級超額累進稅率計算經營所得稅,個人經營所得稅綜合稅負率在0.5%-2.19%,增值稅1%(小規模納稅人增值稅2020年免征政策),附加稅為增值稅的6%,因此個人獨資企業綜合的稅負的基本上都在3%左右,且無需再繳納分紅個稅。因此其是屬于小規模納稅人,年銷售額在500萬以內。

比如一些影視行業,建筑設計行業,服務行業,軟件開發行業,主播,醫藥行業,企業管理服務,咨詢服務等等這些現代服務行業都可以通過的個人獨資企業分流業務利潤來解決。

如銷售額200萬的一個個人獨資企業核定征收后的綜合稅負情況如下:

增值稅:200萬/1.01*1%=1.98萬

附加稅:1.98萬*6%=0.12萬

個人經營所得稅:200萬/1.01*10%*20%-1.05萬=2.91萬

綜合1.98萬+0.12萬+2.91萬=5.01萬

從上述簡要的計算中可以看出,個人獨資企業核定征收的綜合稅負是非常低的,只要繳納完上述計算的幾項稅收后就可以直接提至投資人私人賬戶中自由支配了,可謂方便快捷。

除了個人獨資核定征收外,還有另一種方式也是非常方便快捷的,且無需注冊企業,很多企業應該都使用過,那就是以自然人的名義去稅局開票,如個人和企業做了業務獲得了收入,但是企業要求提供票,個人沒法開,就只能去稅局開票給企業,但是絕大部分的稅局給開的都是按照20%的勞務報酬計算的,且年度還需要匯算清繳,稅負率太高了。小編所了解到的園區也可以開,且綜合稅負1.54%(增值稅1%,附加稅0.04%,個人經營所得稅核定為0.5%),因此是核定的經營所得稅,所以也不需要匯算清繳。